Guía para entender la nómina

1. Introducción

La nómina es el recibo de salario donde se reflejan las diferentes percepciones económicas por la prestación profesional de tus servicios a la empresa. Dispondrás de ella al finalizar cada mes en tu área personal de Bizneo.

Las nóminas de los trabajadores son todas muy parecidas ya que tienen que seguir un modelo oficial y además la mayoría de las empresas y gestorías utilizan los mismos programas para realizarlas.

El Tribunal Supremo admite que la nómina se pueda entregar en formato digital (como realizamos en Okodia), pero en todo caso (Sentencia de 17 de enero de 2019) el contenido de la nómina debe ser claro, con fácil comprobación de los conceptos pagados, que deben ir desglosados y permitir el cálculo del importe de cada uno.

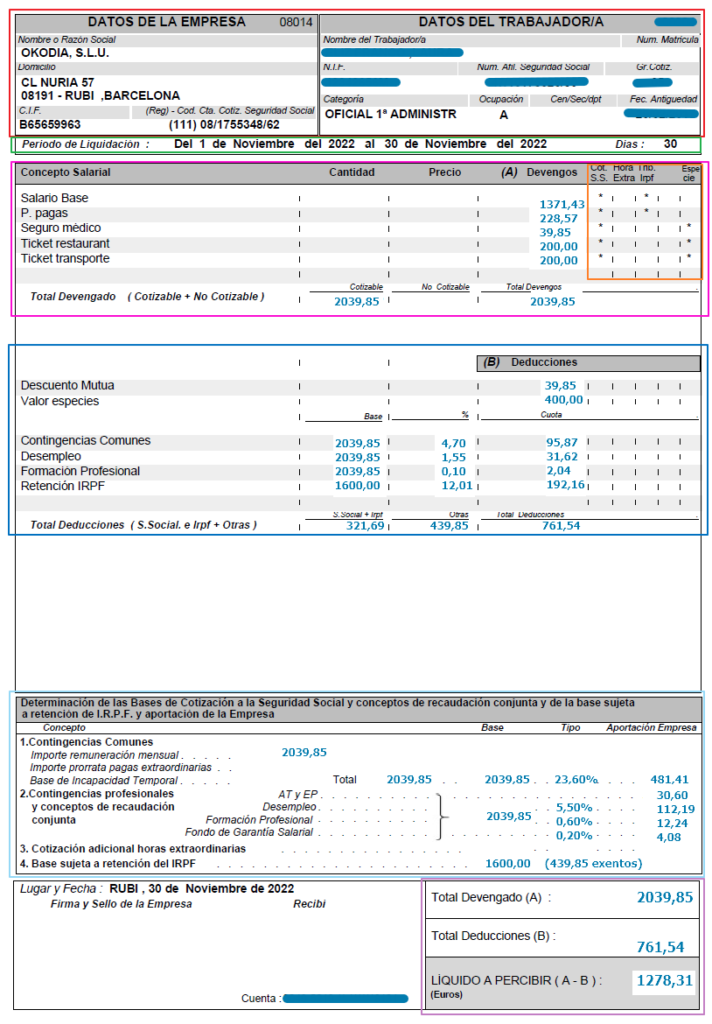

Analizamos como ejemplo una nómina donde se han eliminado los datos personales así como donde se han indicado unos números ficticios:

2. Encabezado de la nómina

El encabezado (enmarcado en rojo en la captura superior) incluye datos fundamentales para identificar a la empresa y al trabajador. De Okodia aparecen el nombre, la dirección fiscal, el CIF y el código de cuenta de cotización de la Seguridad Social, para identificarla. Los datos del trabajador que aparecen son: nombre y apellidos, el DNI, el número de afiliación a la Seguridad Social, la categoría de su puesto de trabajo, el grupo de cotización y la antigüedad.

En algunos modelos de nóminas se distingue entre la antigüedad y la fecha de ingreso en la empresa, que puede ser posterior a la antigüedad en caso de subrogaciones o de que se reconozca la antigüedad que se tenía en otra empresa. A efectos salariales, lo importante es la antigüedad.

Es importante no confundir el Grupo de Cotización y Categoría que aparecen en la nómina con la información sobre la categoría profesional que aparece en el Convenio, puesto que la Seguridad Social y los Convenios Colectivos tienen diferentes tablas de categorización y estas no suelen coincidir.

3. Periodo de liquidación

Debajo del encabezado viene indicado el periodo al que se refiere esa nómina (enmarcado en verde en la captura superior). Debe de indicar a qué mes se corresponde esa nómina y a qué días dentro de ese mes. Por ejemplo del 1 al 30 de noviembre de 2022. Además viene indicado el total de días al que se refiere esa nómina. En este punto las nóminas de Okodia siempre indican todos los meses de 30 días, independientemente de si tienen 31 o 28.

4. Devengos

Es el apartado A de la parte central de la nómina (enmarcado en fucsia en la captura superior). Se trata de las percepciones salariales y percepciones no salariales.

Las percepciones salariales son las retribuciones que recibe el trabajador por sus servicios. Dentro de ellas encontraremos el salario base. Además, de acuerdo con lo que establece el Convenio Colectivo se establecen otros conceptos como complementos, pluses, prorrateo de pagas extras, etc.. También se incluyen otras mejoras voluntarias o beneficios establecidos por la empresa, como el seguro médico, retribución flexible, etc. En función de tu nómina y características propias podrían aparecer todos o algunos de estos conceptos. Se explican a continuación los conceptos salariales más habituales:

- Salario base: es la remuneración fija o retribución establecida por convenio por el trabajo realizado.

- P. pagas: es el cálculo que distribuye de forma prorrateada las dos pagas extra obligatorias entre los 12 meses de sueldo habituales. Más información en https://www.sdelsol.com/blog/laboral/pagas-extras-prorrateadas/.

- Mejora voluntaria: se trata de incrementos de sueldo voluntarios por parte de la empresa al sueldo mínimo establecido en el convenio.

- Bonus: es una especie de cajón de sastre donde se introducen mejoras al sueldo en función de cuestiones puntuales (por ejemplo, abono de horas diarias acumuladas, bonos por objetivos, etc.).

- Plus disponibilidad: suele utilizarse para incorporar la remuneración por horas extras. También se trata de un concepto puntual.

- Plus idiomas: se trata de una mejora al salario base establecido en el convenio para aquellas idiomas que, por su puesto de trabajo, deben utilizar algún idioma extranjero.

- Seguro médico: en nuestro caso se trata del beneficio de salud, establecido como un complemento salarial; es decir, forma parte del sueldo como un pago en Especies que está exento de tributación IRPF hasta un máximo de 500 EUR/año.

- Teletrabajo: es una compensación, de manera integral y a tanto alzado, por aquellos gastos añadidos que se deriven del trabajo a distancia/teletrabajo, de acuerdo con lo establecido en el convenio. Para facilitar la gestión, en Okodia se abona de forma prorrateada entre los 12 meses de sueldo habituales.

- Ticket restaurante/transporte/guardería: forma parte de la retribución flexible, donde cada empleado decide si utilizar parte del sueldo de su nómina para alguno de estos conceptos.

En el caso de los tickets restaurante, transporte y guardería, en caso de que aparezcan en tus nóminas, verás que se ha descontado el importe equivalente de algún concepto superior (Salario Base o Mejora voluntaria), para añadirlo a estos conceptos.

El motivo de hacerlo así es porque el Salario Base y las Mejoras voluntarias tributan IRPF (es decir, en función de esas cantidades se te descontará IRPF), mientras que los tickets restaurante, transporte o guardería no tributan IRPF. Esta precisamente es la parte del beneficio de retribución flexible.

Además, en este apartado de Devengos, verás las siguientes columnas (enmarcado en naranja en la captura superior) y que en función de la línea donde tengan el asterisco significa si ese concepto se enmarca dentro de alguna de esas columnas:

- Cot. S.S.: significa «Cotización Seguridad Social». Puedes obtener más información sobre qué es la Cotización a la Seguridad Social aquí: https://www.bankinter.com/blog/finanzas-personales/que-cotizacion-seguridad-social y aquí https://www.seg-social.es/wps/portal/wss/internet/Trabajadores/CotizacionRecaudacionTrabajadores/9896/4903

- Hora Extra: podría marcarse si alguno de esos conceptos es considerado Hora Extra. Sin embargo, aunque así está configurado en la plantilla estándar de la nómina, no se suele utilizar en las nóminas de Okodia porque no tiene efectos prácticos. En algunos Convenios Colectivos existe una limitación de Horas Extra para los trabajadores, por lo que la inclusión de dicho asterisco serviría realmente para dicha contabilización. Del mismo modo, los conceptos que se marcan como «Hora Extra» no cuentan para cálculos de pensión, jubilación, paro, etc., por lo que al incluirlos como «Plus disponibilidad» o similar y no marcarlos como «Hora Extra» implica per se una mejora para las empleadas en este sentido.

- Trib. Irpf: se marca cuando dicho concepto salarial está sujeto a tributación IRPF. En el caso del Seguro médico o los conceptos de la retribución flexible, estos no tributan IRPF, por lo que a efectos prácticos se consigue un salario ligeramente mayor debido a que no se utiliza para calcular el IRPF que debe retenerse.

- Especie: se marca cuando alguno de los conceptos salariales no se percibe de forma monetaria sino a través de productos o servicios que la empresa dispone para sus empleadas. En nuestro caso, básicamente el seguro médico de salud y los conceptos de retribución flexible.

Por otro lado están las percepciones no salariales, que están compuestas por las dietas, plus transporte, los suplidos, etc. En general son las compensaciones de los gastos que se han tenido por trabajar, y suelen estar establecida en el Convenio Colectivo. De manera general, no hay percepciones no salariales en Okodia.

5. Deducciones

Es el apartado B de la parte central de la nómina (enmarcado en azul oscuro en la captura superior).

Debajo de los conceptos de los que se compone la nómina están las cotizaciones y las retenciones que la empresa tiene que realizar sobre la nómina, porque la empresa actúa como colaborador tanto de la Seguridad Social como de Hacienda.

5.1 Cotizaciones por distintos conceptos

La cotización a la Seguridad Social está compuesta tanto por la cuota obrera como por la cuota patronal. La primera aparece en la nómina, y es la que corre a cargo del trabajador, y por ese motivo el empresario realiza esta deducción del salario. La cuota empresarial también aparece desglosada en la nómina.

Hay distintos tipos de cotización, y vienen desglosados en la nómina: por contingencias comunes, por desempleo, por formación, por horas extra en el caso que se hayan hecho. El porcentaje de cada una de estas deducciones se indica en la propia nómina, y depende de la legislación de cada momento.

En 2022, en el Régimen general, se cotiza por el el 28,30 por ciento por contingencias comunes, que se distribuye así: el 23,60 por ciento será a cargo de la empresa y el 4,70 por ciento a cargo del trabajador. En Fondo de Garantía Salarial: el 0,20 por ciento, a cargo de la empresa. Formación Profesional: el 0,70 por ciento, del que el 0,60 por ciento será a cargo de la empresa y el 0,10 por ciento a cargo del trabajador. Desempleo, en contratos indefinidos, el 5,50 por ciento será a cargo de la empresa y el 1,55 por ciento a cargo del trabajador. En contratos de duración determinada, el total es del 8,30 por ciento (6,70 empresa y 1,60 trabajador). Esto se regula en la Orden PCM/244/2022, de 30 de marzo.

En la parte de abajo de la nómina (enmarcado en azul celeste en la captura superior), donde indica “Determinación de las bases de cotización a la seguridad social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF y aportación de la empresa”, aparecen desglosados los datos de la cotización a cargo de la empresa.

En este bloque pueden verse las bases de cotización que sirven para calcular sobre todo las futuras prestaciones a las que se puede tener derecho.

Actualmente para el cálculo de estas bases de cotización se tienen en cuenta todos los conceptos de las percepciones que se reciben, incluyendo todos los conceptos de la nómina, más la parte proporcional de las pagas extraordinarias.

Normalmente viene desglosado en la base para contingencias comunes, contingencias profesionales. Además viene indicado la base que se tiene en cuenta a efectos de las retenciones del IRPF.

5.2 Retención del IRPF

La retención que se hace del IRPF (que figura dentro del marco azul oscuro en la captura superior) es un pago a cuenta que se adelanta respecto de la declaración de la renta del año siguiente. La empresa adelanta el pago de ese porcentaje en nombre del trabajador (porque se lo ha retenido de la nómina) y lo ingresa en Hacienda. El porcentaje de retención dependerá del tipo de contrato y de las circunstancias personales del trabajador. En la nómina de ejemplo se retienen 192,16 euros de IRPF, un 12,01% del total devengado.

El cálculo del IRPF se realiza en cada momento en función de los ingresos previstos durante el año. En este sentido, si por cualquier motivo los importes anuales cambian en algún momento (por ejemplo, horas extras, cambio de sueldo, etc.), el cálculo del IRPF también se recalcula a partir de la(s) siguiente(s) nómina(s). Más información aquí: ¿Puedo elegir el IRPF que se retiene en mi nómina?

6. Total (bruto y neto)

Enmarcado en violeta en la captura superior.

El salario bruto es la suma de todas las percepciones salariales y no salariales. Figura en la nómina especificada la cantidad como el Total Devengado (A). (En la nómina de ejemplo el salario bruto es de 2039,85 €)

A este salario bruto hay que descontar el total de las deducciones, que están compuestas por la cotización y la retención anteriormente mencionadas. (761,54 € en el ejemplo).

El salario neto, es decir, lo que Okodia efectivamente ingresará a la trabajadora en su cuenta corriente, es el resultado de restar al salario bruto las deducciones (salario neto del ejemplo, 1278,31 €), y que figura como «Líquido a Percibir (A-B)».

Es importante recalcar que el salario real de cada trabajadora no está compuesto únicamente por este salario neto, o líquido, que es lo que se ingresa en la cuenta corriente. El salario real es el bruto, ya que esas deducciones son parte del salario. Gracias a esas cotizaciones, por ejemplo, la trabajadora tiene derecho a recibir las prestaciones de la Seguridad Social o por desempleo y con las retenciones de IRPF se ajustará su declaración anual de la Renta.

7. Referencias

- https://loentiendo.com/nomina-como-entender-los-conceptos/

- https://factorialhr.es/blog/guia-definitiva-para-entender-por-fin-tu-nomina/

- https://www.bancosantander.es/blog/ahorro-inversion/guia-para-entender-la-nomina

- https://www.uso.es/no-entiendes-tu-nomina-te-explicamos-los-conceptos-que-incluye/

- https://retos-directivos.eae.es/cuales-son-las-principales-percepciones-no-salariales/

- https://www.billin.net/blog/percepciones-salariales/